GemaWarta – 29 April 2026 | Perbankan Indonesia kini menghadapi tantangan signifikan akibat tingginya volume kredit menganggur (undisbursed loan). Data terbaru yang dirilis oleh Bank Indonesia menunjukkan bahwa hingga Maret 2026, total kredit menganggur mencapai Rp 2.527,46 triliun, setara lebih dari 20% dari total plafon kredit perbankan. Angka ini menandakan adanya kesenjangan antara kapasitas penyaluran kredit dan realisasi penggunaan dana oleh dunia usaha.

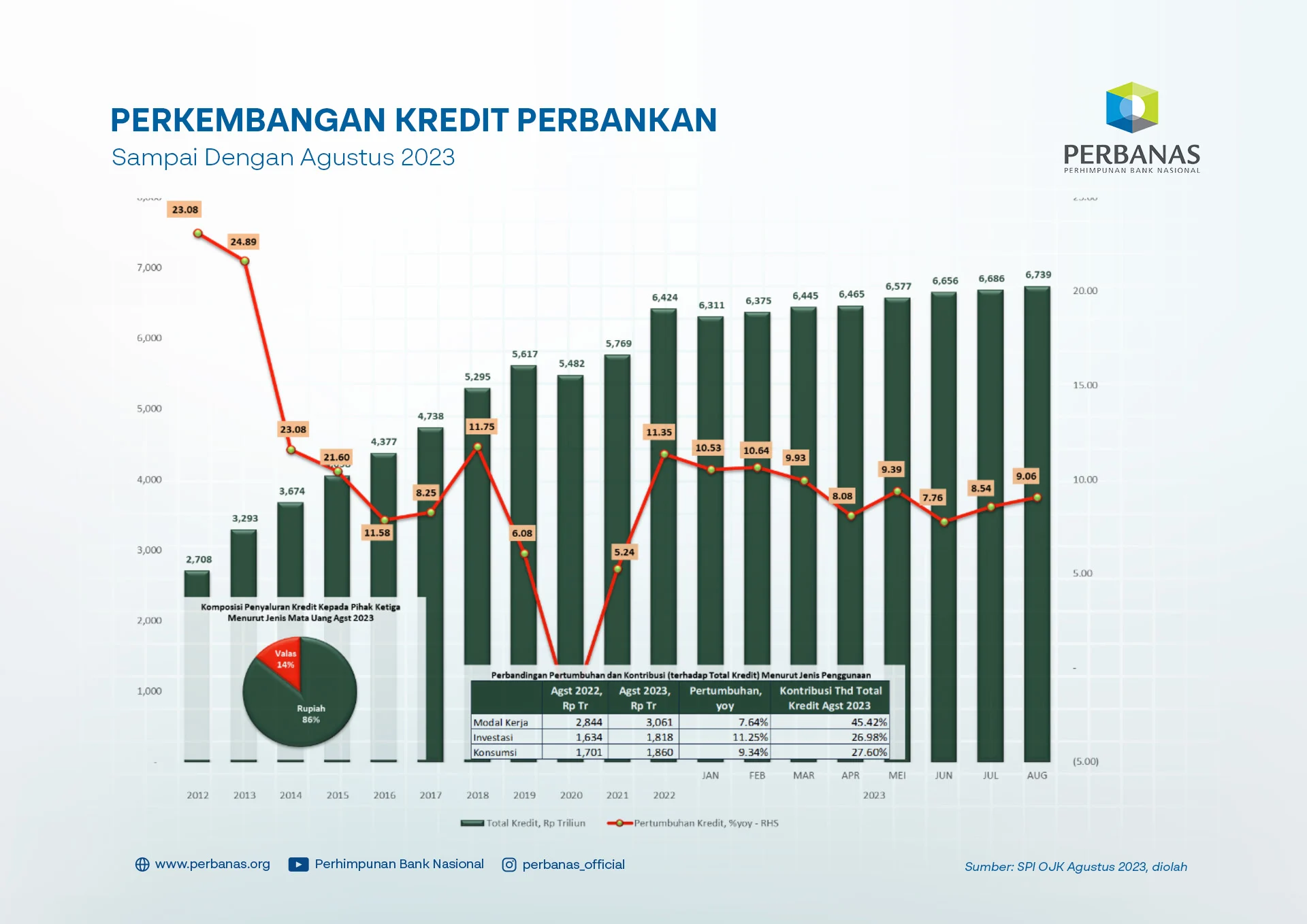

Berita ini sekaligus menyoroti dinamika penyaluran kredit perbankan secara keseluruhan. Otoritas Jasa Keuangan (OJK) mencatat bahwa pada Februari 2026, penyaluran kredit bank tumbuh 9,37% secara tahunan menjadi Rp 8.559 triliun. Pertumbuhan tersebut terlihat positif, namun di balik angka tersebut terdapat risiko penumpukan kredit yang belum tercair.

Berbagai faktor menjadi penyebab utama mengapa kredit menganggur terus menumpuk. Berikut beberapa penyebab utama yang diidentifikasi oleh analis ekonomi:

- Lesunya minat ekspansi dunia usaha: Banyak perusahaan, terutama UMKM, menunda investasi dan ekspansi karena prospek pertumbuhan ekonomi yang masih belum stabil. Ketidakpastian global, fluktuasi harga komoditas, dan kebijakan fiskal yang berubah-ubah membuat pelaku usaha berhati-hati dalam mengambil pinjaman.

- Kondisi makroekonomi yang rapuh: Inflasi yang masih berada di atas target, serta suku bunga acuan Bank Indonesia yang relatif tinggi, meningkatkan biaya pinjaman dan menurunkan daya beli perusahaan.

- Ketatnya standar penilaian kredit: Bank semakin memperketat kriteria kelayakan kredit untuk mengurangi risiko non-performing loan (NPL). Hal ini menyebabkan proses persetujuan menjadi lebih lama, sehingga dana kredit menunggu lebih lama di rekening bank.

- Regulasi dan kepatuhan: Persyaratan kepatuhan yang semakin ketat, termasuk KYC (Know Your Customer) dan AML (Anti Money Laundering), menambah beban administratif bagi calon peminjam.

- Kendala sektor tertentu: Sektor energi, manufaktur, dan konstruksi mengalami penurunan permintaan, yang berimbas pada menurunnya kebutuhan pembiayaan.

Akibat akumulasi kredit menganggur, perbankan menghadapi beberapa konsekuensi. Pertama, profitabilitas dapat tertekan karena dana yang menganggur tidak menghasilkan bunga. Kedua, rasio likuiditas dapat terpengaruh bila dana yang seharusnya beredar di ekonomi tetap mengendap di neraca bank. Ketiga, tekanan pada kebijakan moneter dapat meningkat bila Bank Indonesia harus menyesuaikan suku bunga untuk menstimulasi penggunaan kredit.

Bank Indonesia bersama OJK telah mengeluarkan sejumlah kebijakan untuk mengurangi fenomena ini. Salah satunya adalah program insentif bagi bank yang menyalurkan kredit ke sektor produktif, serta pelonggaran persyaratan bagi UMKM yang memiliki rekam jejak kredit baik. Selain itu, bank-bank besar seperti BJB dan BNI telah meluncurkan produk pembiayaan digital yang mempercepat proses persetujuan, sehingga mengurangi waktu kredit menganggur.

Namun, upaya tersebut belum cukup untuk menurunkan angka secara signifikan. Analisis lebih lanjut menunjukkan bahwa pemulihan kredit menganggur memerlukan sinergi antara kebijakan makroekonomi yang stabil, peningkatan kepercayaan pelaku usaha, serta inovasi layanan perbankan yang dapat menyesuaikan diri dengan kebutuhan pasar yang berubah.

Secara keseluruhan, kredit menganggur yang mencapai Rp 2,5 triliun menjadi indikator penting bagi kesehatan sistem keuangan Indonesia. Jika tidak ditangani secara tepat, fenomena ini dapat memperlambat pertumbuhan ekonomi nasional. Oleh karena itu, koordinasi yang lebih erat antara regulator, bank, dan dunia usaha menjadi kunci untuk mengoptimalkan penyaluran kredit dan mendorong pemulihan ekonomi yang berkelanjutan.