GemaWarta – 14 April 2026 | Jakarta, 14 April 2026 – Upaya pemerintah untuk memperluas inklusi keuangan kini menghadapi tantangan baru. Meskipun jumlah nasabah perbankan terus tumbuh, fenomena rekening dormant atau tidak aktif mengalami peningkatan signifikan pada tahun 2025. Anggito Abimanyu, Ketua Dewan Komisioner Lembaga Penjamin Simpanan (LPS), mengungkapkan terdapat tiga juta rekening baru yang dibuka pada 2025, namun pertumbuhan tahunan rekening dormant tetap tinggi, mencapai 9,23% YoY, meski sedikit turun dari 10,18% pada 2024.

Data lengkap mengenai total jumlah rekening dormant tidak dipublikasikan karena bersifat konfidensial. Namun, LPS bersama Otoritas Jasa Keuangan (OJK) secara aktif memantau tren ini. Dalam rapat kerja dengan Komisi XI DPR RI pada 12 April 2026, Anggito menekankan pentingnya mengawal pertumbuhan rekening baru agar tidak berakhir menjadi akun tak terpakai.

Ridwan Nasution, Direktur Eksekutif Perencanaan Strategis, Penganggaran, dan Riset LPS, menambahkan bahwa lonjakan rekening dormant berhubungan erat dengan gelombang pembukaan rekening digital oleh perseorangan. “Sebagian besar rekening baru bukan merupakan rekening utama nasabah, sehingga penggunaannya minim,” ujarnya kepada Bisnis pada 13 April 2026. Ridwan menegaskan bahwa peningkatan akun tidak aktif tidak serta-merta menandakan kegagalan inklusi keuangan, melainkan mencerminkan fokus yang masih terpusat pada akses, bukan pada pemanfaatan aktif.

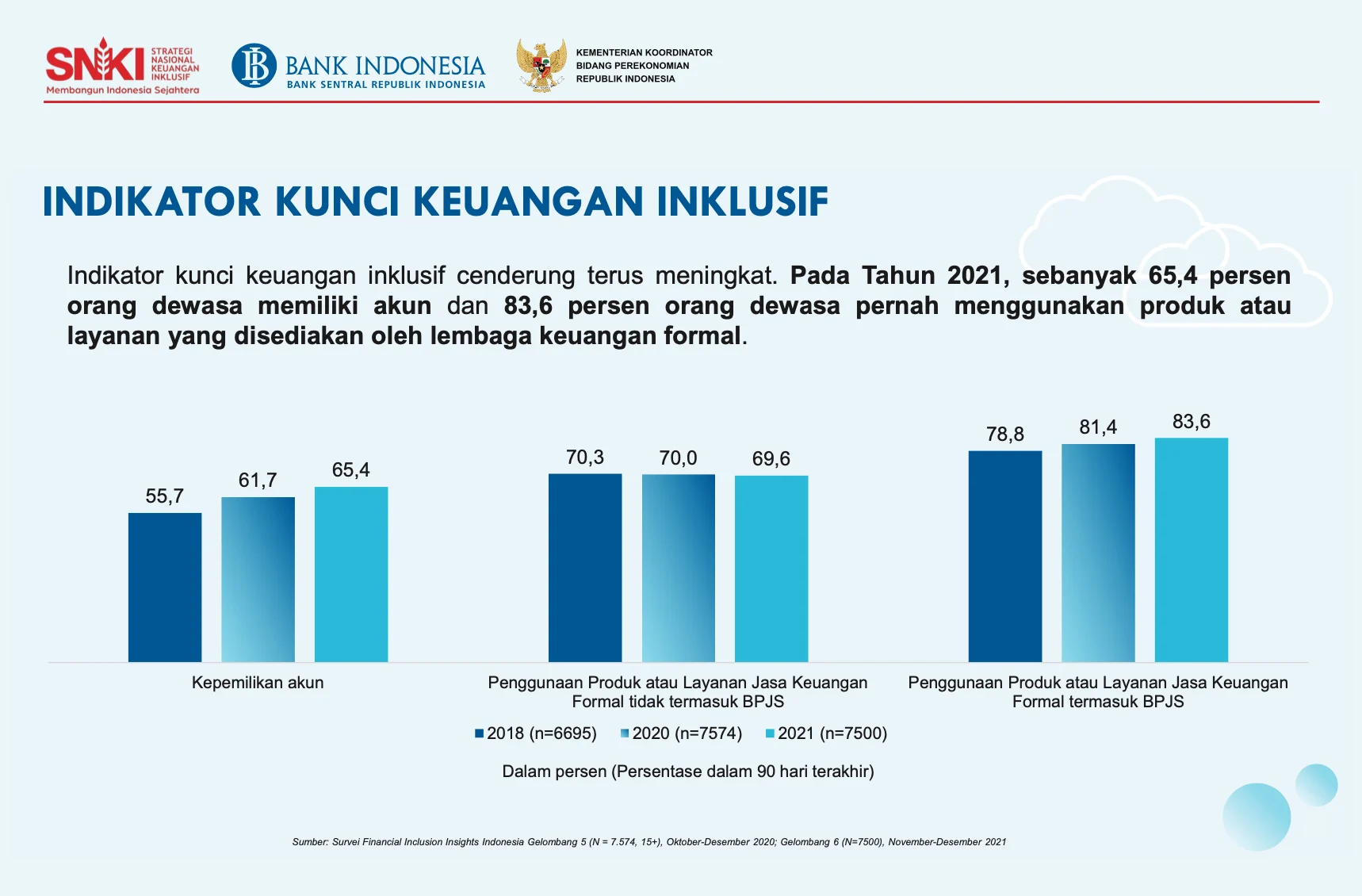

Kepala Ekonom Bank Permata, Josua Pardede, menyuarakan pandangan serupa dalam laporan SNLIK 2025. Ia menekankan bahwa inklusi keuangan seharusnya tidak hanya diukur dari kepemilikan rekening, melainkan dari penggunaan produk yang terjangkau, berkualitas, dan berkelanjutan. Menurutnya, indeks inklusi nasional pada 2025 tercatat 80,51%, lebih tinggi dibandingkan indeks literasi keuangan yang berada di 66,46%. “Akses sudah meluas, namun penggunaan aktif, kecocokan produk, dan kebiasaan bertransaksi belum seimbang dengan pertumbuhan rekening,” kata Josua.

Presiden Prabowo Subianto pada November 2025 menetapkan target ambisius: dalam tiga tahun ke depan, setiap warga negara Indonesia harus memiliki rekening pribadi. Josua menilai target tersebut tetap relevan sebagai pondasi dasar, mengingat rekening menjadi gerbang utama untuk menerima gaji, bantuan sosial, menabung, dan melakukan transaksi digital. Namun, ia memperingatkan agar target kepemilikan tidak dijadikan satu-satunya ukuran keberhasilan. “Kita perlu beralih mengukur berapa banyak rekening yang tetap aktif, menerima dana masuk, dan digunakan untuk transaksi rutin,” tegasnya.

Bank-bank besar pun mulai menanggapi isu ini. PT Bank Central Asia Tbk. (BCA) melalui EVP Secretariat & Corporate Communication, Hera F. Haryn, mengonfirmasi penerapan klasifikasi status rekening giro dan tabungan sesuai POJK No. 24/2025 yang berlaku mulai 7 Mei 2026. BCA mengimbau nasabah untuk melakukan transaksi debit atau kredit secara berkala serta rutin memeriksa saldo melalui berbagai kanal bank untuk mencegah akun menjadi dormant.

Beberapa langkah konkret yang diusulkan oleh para pakar meliputi:

- Mendorong literasi keuangan praktis, misalnya cara menerima pendapatan, membayar kebutuhan rutin, dan menabung secara konsisten.

- Memberikan insentif bagi nasabah yang aktif bertransaksi, seperti reward atau tarif lebih rendah.

- Memperketat monitoring rekening tidak aktif dan melakukan pendekatan proaktif untuk mengaktifkannya kembali.

- Mengintegrasikan layanan keuangan dengan kebutuhan sehari-hari, seperti pembayaran tagihan utility atau e‑wallet.

Dengan target inklusi 93% pada 2029 dan 98% pada 2045, pemerintah dan regulator tampak berkomitmen memperluas akses. Namun, realitas di lapangan menunjukkan bahwa kualitas penggunaan masih menjadi pekerjaan rumah. Jika tidak diatasi, rekening dormant dapat menjadi celah bagi penyalahgunaan, termasuk potensi pencucian uang atau penipuan.

Kesimpulannya, lonjakan rekening dormant menandai titik kritis bagi agenda inklusi keuangan Indonesia. Pemerintah, LPS, OJK, serta institusi perbankan harus bersinergi tidak hanya menciptakan akses, tetapi juga memastikan bahwa setiap rekening berfungsi aktif sebagai alat ekonomi yang produktif bagi masyarakat.