GemaWarta – 23 April 2026 | Jakarta, 22 April 2026 – Morgan Stanley Capital International (MSCI) mengumumkan perubahan metodologi penilaian free‑float dengan mengandalkan data kepemilikan publik yang melebihi 1 persen. Langkah ini dipandang sebagai upaya memperkuat keakuratan indeksnya, namun sekaligus menimbulkan kekhawatiran di kalangan emiten Indonesia, terutama pada saham-saham dengan konsentrasi kepemilikan tinggi (High Shareholding Concentration/HSC) serta saham-saham blue‑chip seperti PT Bank Central Asia Tbk (BBCA).

Pengumuman MSCI datang bersamaan dengan pembekuan rebalancing indeks pada Mei 2026. Bursa Efek Indonesia (BEI) menjelaskan bahwa saham yang masuk kategori HSC biasanya dimiliki oleh sekelompok investor terbatas, sehingga risiko likuiditas dan volatilitas harga dapat meningkat. Komite khusus yang terdiri dari BEI dan Kustodian Sentral Efek Indonesia (KSEI) bertugas menilai struktur kepemilikan dan menetapkan daftar HSC.

Proses penentuan HSC dimulai dari “trigger factor” yang menilai volatilitas harga, aspek pengawasan, likuiditas, dan faktor‑faktor lain. Jika sebuah emiten terindikasi, BEI melakukan assessment shareholding structure dan kemudian mengumumkan hasilnya kepada publik. Emiten yang ingin keluar dari daftar HSC dapat melakukan perbaikan melalui refloat, corporate action, atau langkah‑langkah lain yang dapat memperluas basis pemegang saham.

Berikut adalah sembilan saham yang saat ini masuk dalam daftar HSC beserta persentase konsentrasi kepemilikan:

| Emiten | Konsentrasi Kepemilikan (%) |

|---|---|

| PT Barito Renewables Energy Tbk (BREN) | 97,31 |

| PT Dian Swastatika Sentosa Tbk (DSSA) | 95,76 |

| PT Abadi Lestari Indonesia Tbk (RLCO) | 95,35 |

| PT Rockfields Properti Indonesia (ROCK) | 99,85 |

| PT Panca Anugrah Wisesa Tbk (MGLV) | 95,94 |

| PT Ifishdeco Tbk (IFSH) | 99,77 |

| PT Satria Mega Kencana Tbk (SOTS) | 98,35 |

| PT Samator Indo Gas Tbk (AGII) | 97,75 |

| PT Lima Dua Lima Tiga Tbk (LUCY) | 95,47 |

Dengan adanya kebijakan baru MSCI, saham‑saham ini berpotensi dikeluarkan dari indeks MSCI Emerging Markets (EM) atau MSCI ACWI, yang pada gilirannya dapat menurunkan bobot indeks mereka. Pengurangan bobot tersebut tidak hanya memengaruhi aliran dana asing, tetapi juga dapat menurunkan likuiditas pasar sekunder.

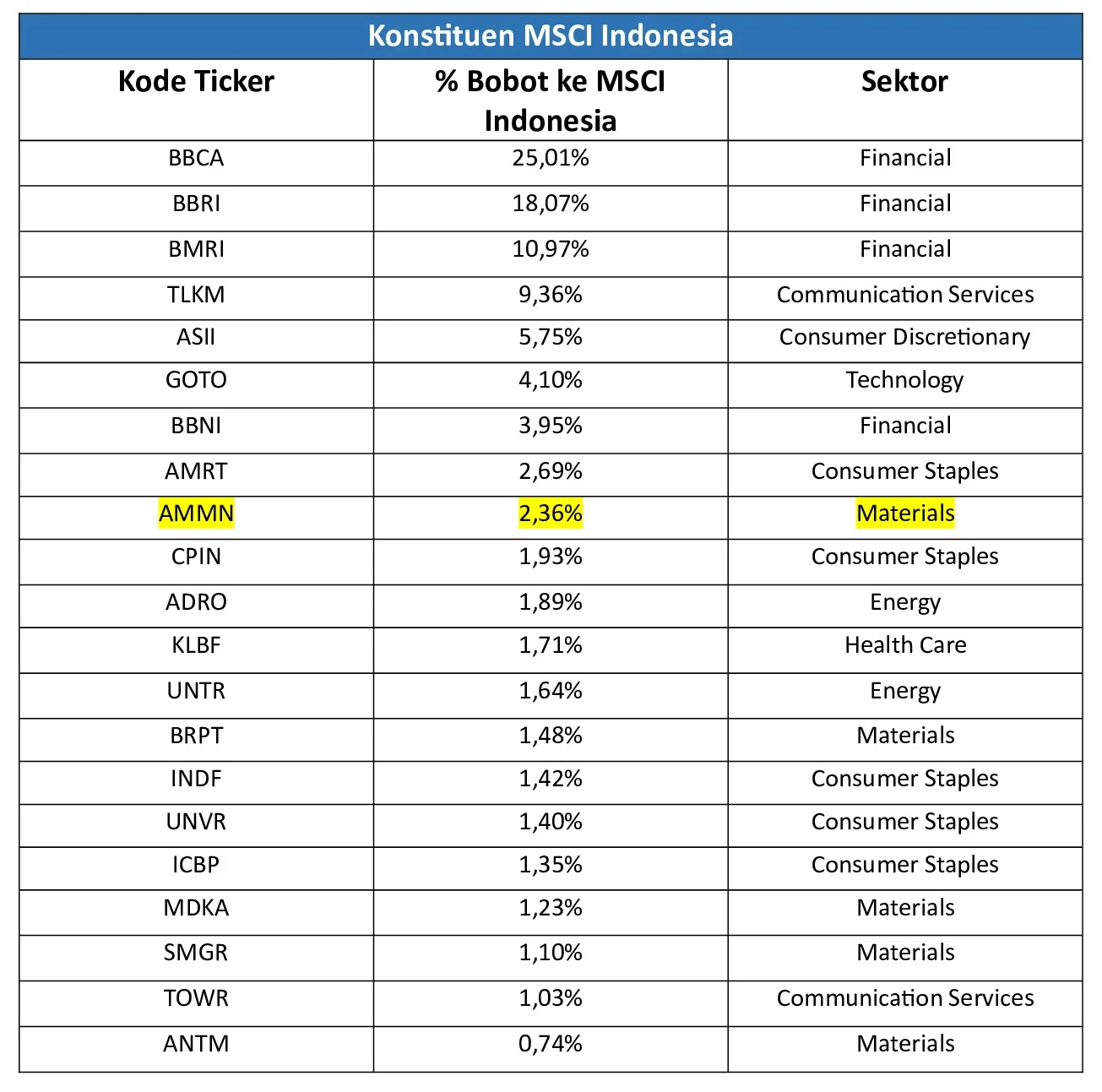

BBCA, yang selama ini menjadi konstituen utama dalam indeks MSCI, menjadi sorotan karena potensi penurunan bobotnya apabila data kepemilikan di atas 1% mengubah estimasi free‑float. Meskipun BBCA tidak termasuk dalam daftar HSC, perubahan metodologi ini dapat menurunkan persentase free‑float yang dihitung MSCI, sehingga menurunkan eksposurnya dalam portofolio indeks.

Irvan Susandy, Direktur Perdagangan dan Pengaturan Anggota Bursa BEI, menegaskan bahwa tujuan utama penetapan HSC adalah meningkatkan transparansi bagi publik. “Kami berharap emiten dapat menyesuaikan struktur kepemilikan mereka, sehingga pasar modal Indonesia menjadi lebih inklusif dan menarik bagi investor institusional,” ujarnya.

Selain itu, MSCI menyatakan bahwa data kepemilikan di atas 1% akan dipakai sampai kajian selesai. Selama periode ini, MSCI tidak akan mengadopsi data baru atau sumber eksternal lainnya, guna membatasi perputaran indeks dan mengurangi risiko investabilitas yang berlebihan.

Beberapa analis memperkirakan dampak potensial bagi aliran dana asing. Jika saham-saham HSC dikeluarkan, portofolio yang meniru indeks MSCI dapat melakukan penyesuaian dengan menjual saham‑saham tersebut, yang pada gilirannya dapat memicu outflow modal. Namun, Otoritas Jasa Keuangan (OJK) menilai bahwa langkah MSCI memberi waktu bagi regulator Indonesia untuk menyelesaikan reformasi pasar modal, termasuk peningkatan keterbukaan kepemilikan dan penyempurnaan mekanisme corporate action.

Secara keseluruhan, kebijakan MSCI mencerminkan tren global yang menuntut data kepemilikan yang lebih transparan dan akurat. Bagi BEI dan emiten Indonesia, tantangan utama adalah menyesuaikan struktur kepemilikan agar tetap kompetitif di mata indeks internasional, sambil menjaga stabilitas pasar domestik.

Langkah konstruktif antara BEI dan MSCI menunjukkan adanya dialog yang produktif. Kedua pihak berharap bahwa melalui perbaikan regulasi dan peningkatan transparansi, pasar modal Indonesia dapat mempertahankan posisinya dalam indeks global serta menarik aliran investasi jangka panjang.