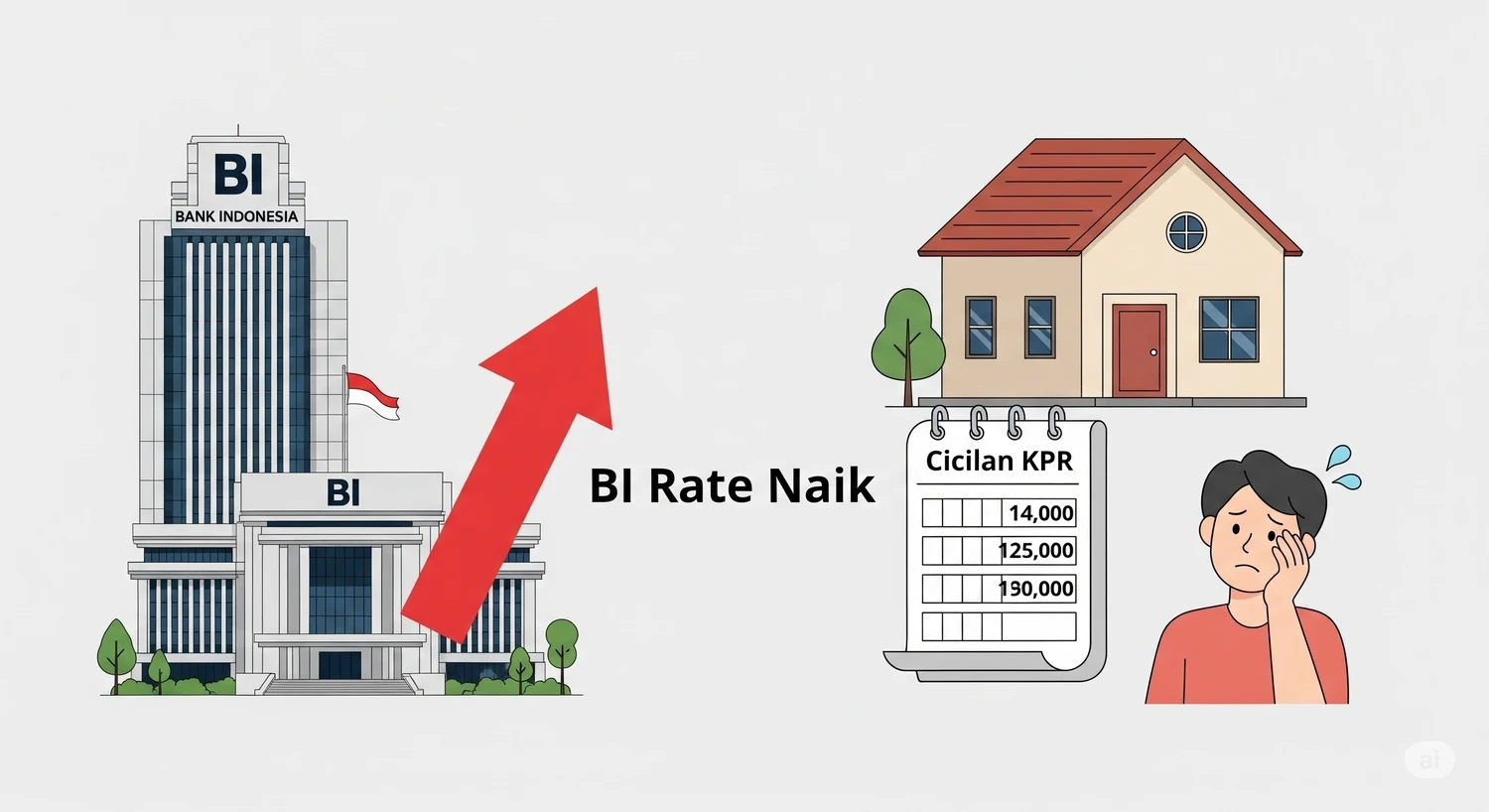

GemaWarta – 25 Mei 2026 | Kenaikan suku bunga acuan (BI Rate) oleh Bank Indonesia menjadi 5,25 persen berpotensi memengaruhi cicilan Kredit Pemilikan Rumah (KPR). Pengamat perbankan dan praktisi sistem pembayaran, Arianto Muditomo, mengatakan bahwa cicilan KPR dengan bunga mengambang (floating) akan membengkak. Hal ini disebabkan oleh kenaikan biaya dana bank yang kemudian akan mempengaruhi bunga KPR.

Menurut Arianto, setiap bank memiliki strategi penawaran yang berbeda, sehingga kenaikan suku bunga KPR tidak selalu sama dengan kenaikan BI Rate. Untuk mengetahui besar kenaikannya, tergantung pada suku bunga yang ditetapkan oleh bank, harga rumah, dan lama tenor yang diambil.

Sebagai contoh, jika rumah yang dibeli seharga Rp 500 juta, tenor 15 tahun dengan bunga 10 persen, maka cicilan sebelum suku bunga acuan naik seharusnya sekitar Rp 5,37 juta per bulan. Jika bunga naik menjadi 10,5 persen akibat penyesuaian BI Rate, maka cicilan membengkak sekitar Rp 5,51 juta per bulan atau bertambah sekitar Rp 140 ribu per bulan.

Pengamat properti, Ali Tranghanda, juga mengatakan bahwa kenaikan BI Rate akan berpengaruh pada besar cicilan KPR. Namun, suku bunga KPR tidak langsung naik sesaat setelah kenaikan BI Rate diumumkan. Biasanya, setelah 3 bulan baru terasa.

Bank Indonesia sendiri telah menyiapkan penyesuaian skema insentif likuiditas bagi perbankan agar kenaikan suku bunga acuan tidak otomatis diikuti lonjakan bunga kredit. Skema insentif Kebijakan Likuiditas Makroprudensial (KLM) dirancang agar perbankan tetap menjaga penyaluran kredit dan tidak menaikkan suku bunga kredit maupun bunga dana secara berlebihan.

Direktur Departemen Kebijakan Makroprudensial BI, Dhaha P. Kuantan, mengatakan bahwa likuiditas perbankan hingga saat ini masih terjaga dengan baik. Hal ini tercermin dari pertumbuhan kredit dan dana pihak ketiga (DPK) yang sama-sama berada di kisaran 9 persen secara tahunan (year on year) pada April 2026.

Untuk menghadapi kenaikan BI Rate, debitur disarankan untuk memperhitungkan kemampuan dan kewajiban yang ada. Jangan sampai kredit macet di tengah jalan, karena berisiko rumah disita bank dan uang yang sudah dicicil hangus. Lebih baik para debitur berhemat, mengatur keuangan, dan menyisihkan penghasilannya untuk kebutuhan cicilan KPR.

Kesimpulan, kenaikan BI Rate berpotensi memengaruhi cicilan KPR dan strategi perbankan. Debitur perlu waspada dan mengatur keuangan dengan bijak untuk menghadapi kenaikan suku bunga acuan.